특별 주택 대출이란 무엇입니까? (알아보자!)

보금자리특별대출은 금리가 오르는 시기에 서민과 내집 마련을 위해 다목적 소프트펀드를 사용할 수 있도록 지원하는 정치금융 상품입니다.

상태

| 집값 | 소득 | 자금 사용 | 주택 수 |

| 9억원 이하 | 제한 없음 | 집을 사다 기존 부채 상환 임대 보증금의 반환 |

비소유자 또는 단독 소유주 |

지원 콘텐츠

| 대출 한도 | LTV | DTI | 성숙함 |

| 최대 5억 | 최대 70% (인생최초 80%) | 최대 60% | 10년 – 50년 |

*39세 미만 또는 신혼부부 동의 시 40년, 34세 미만 또는 신혼부부 동의 시 50년

*LTV: 주택담보대출 비율(LTV 70%는 시가 5억 주택에 대해 최대 3억 5천만 대출 가능)

*DTI: 개인의 연간 소득에 대한 상환해야 할 대출금의 원리금 비율. DTI가 낮을수록 채무상환능력이 높다고 알려져 있습니다. (연봉 총액 2,100만원 > 연봉 3,500만원 기준 60%)

이자율

아파트 가격과 소득에 따라 일반형과 우대형으로 구분되며, 조건에 따라 우대금리가 적용됩니다.

개별 상황에 따라 이것이 사실인지 여부를 알 수 있습니다.

주요 혜택

시중 모기지 금리보다 낮은 고정금리로 장기대출을 받을 수 있다는 장점이 있습니다.

– 시중변동금리 주택담보대출 대비 평균 0.4~0.9%의 저금리 대출을 고정금리로 최장 50년간 사용 가능

*메모: 4대 시중은행의 평균 모기지 금리는 5.04%에서 5.54%에 이른다. (20221231~20230106) 단, 보금자리특별대출의 경우 예상 평균금리(우선형기준, 기본대출금리)가 4.65%로 위의 0.4~0.9%까지 낮출 수 있다.

이를 활용하면 내 집 마련의 기회가 생길 수 있고, 집값이 오르는 등 다양한 경제적 효과를 기대할 수 있다. 보증금 반환).

이 밖에도 저소득 청년 우대금리(0.1%p)와 신혼부부, 편부모, 장애인 가구 등 사회적 약자에 대한 추가 우대금리 0.2~0.4%p를 별도로 부여한다. 거주자는 우대금리 조건(주택가격, 소득 등)을 충족하는 경우 연 0.8%까지 추가 우대금리 적용 가능

보금자리특별대출은 주택가격 및 소득에 따라 일반형과 우대형으로 구분되며, E(전자계약/등록) 후불신청시 우대금리 0.1%p 적용이 가능합니다.

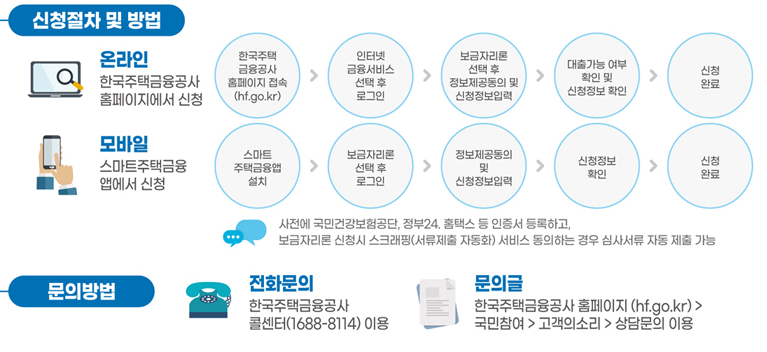

신청 절차

한국주택금융공사 홈페이지 https://bank.hf.go.kr/ 접속 후 신청

온라인과 오프라인 방식이 있으며, 온라인으로 지원하면 모바일에서도 지원이 가능합니다.

필요서류 및 대출 가능 여부는 개인의 상황에 따라 다르므로 직접 방문하여 신청하셔야 합니다.

문의사항은 한국주택금융공사 콜센터(1688-8114)로 연락주시기 바랍니다.

추가 댓글

보금자리특별대출 규모는 39조6000억원, 주택금융공사의 2023년 공급목표(44조원) => 보금자리특별대출(39.

6조원) + 디딤돌 대출(4.4조원, 유동화방식).